方便起见,本文用

本文最初是作为本科阶段期末考试的复习总结,★代表考试中重要程度,●代表不会刻意作为考点,◆代表只考察解读或名词解释,不考察理论推导与证明,最后▲代表虽然是复习课上明确提到的必考内容,但会做变形或考察类似题目。由于本文作于作者大三时期,且原先的目的也只是系统地总结回归分析考试考点,所以本文不会十分深入地探究太多涉及底层理论的内容;文章侧重点更多的还是线性回归本身的理论,所以一些应用中的处理方法和可能遇到的问题并没有太多诠释。

不过,后来断断续续扩写补充了相当一部分本科课程以外的内容,如果读者仅仅希望将本文作为(西南大学统计系)期末考试的复习笔记,则没有任何记号标记的标题下的内容,均可以忽略。

参考书目有:

- 学院的本科授课教材,即王松桂等人所编著的《线性统计模型:线性回归与方差分析》

- 同时也参考了茆诗松等编著的《概率论与数理统计教程 (第三版)》与贾俊平等编著的《统计学 (第8版)》

- 若干网络资源与Wiki百科

在此感谢我的回归分析任课教师徐文昕老师。

前言

最小二乘法有着极为广泛的运用,他的优良性质由高斯-马尔可夫定理所保证;除此之外,如果残差还独立同分布于正态分布,则此时OLS等价于MLE。即便残差并不服从正态分布,只要满足高斯-马尔可夫定理的基本条件,那么OLS就是最优的无偏估计,这说明了线性回归的强大之处。

然而在许多情形下,相对于一些其他的方法(尤其是非参数方法),OLS在稳健性方面略显疲态。考虑到最小二乘法的损失函数为RSS,一旦样本数据中出现了严重偏离总体的异常点,误差将会在被平方后大幅增加。这种情况下,如果依然希望最小化RSS,可能导致OLS的值因此而发生较大的变化,使得回归曲线偏向于异常点,换句话说:OLS是对异常值十分敏感。

让我们把目光转向最小一乘法。最小二乘法的损失函数为

另外,最小二乘线性回归出现较早、结构简单,是一种经典而传统的回归方法,预测能力较差,远远不及SVM等一众现代方法,这是他结构太过简易导致的,尤其是站在大模型正值风口的今天。但是,也正因如此,线性回归时至今日仍有非常广阔的运用,主要原因是其结构简单、模型解释性强,回归参数也有着非常明确的统计意义与现实背景,通常在不以精准预测为目的的数据分析任务中都会看到线性回归的身影——单单是回归系数的符号就已经能说明太多信息,譬如研究课后活动类型与花费时间对学生成绩的影响、探究某组合药物各成分的剂量对实验用小白鼠的影响。

最后,大名鼎鼎的方差分析也是一种线性回归,不过是较为特殊的线性回归,自变量均为分类数据;既含有离散的分类变量又含有连续的数量变量的线性回归,称为协方差分析。

方便起见,本文只讨论最基本的线性模型,且不考虑交互项。不过,读者很容易就能把本文的理论推广、扩展到这些内容上去。

一元线性回归公式速查

由于一些其他的教材针对一元线性回归使用了特别的记号,而在实际的理论和应用中,相当一部分数据以这类教材所采取的记号形式给出。为方便查阅,在此直接给出这种别于本文符号体系下的一元线性回归的全部基本公式,于下一小节再做详细证明。

另外,在高斯-马尔可夫定理的条件下,有

此外,对一元线性回归还有所谓相关系数检验,记

置信区间同理构造:

在此重申置信度为

对一元线性回归而言,Pearson相关系数的平方

一元线性回归非矩阵代数全证明

后文中对多元线性回归性质的证明都是利用向量代数与矩阵代数进行的,这里不使用向量代数与矩阵代数的方法,仅用最最基本的线性代数基础来完成一元线性回归大部分基本性质的证明。

同上文,为方便讨论,依然做如下规定:

OLS公式:

证:损失函数为

,分别令 对 的偏导为 ,有 整理即得 这是一个关于未知数 的二元非齐次线性方程,由克拉默法则解得 对等式 两边同除 ,得 残差和

证:由于

,根据等式 易得。 证:由于

,根据等式 易得。 (前提:残差服从正态分布,否则只能计算均值与方差) 证:这里我们把

视为常数而将 视为变量,也就是说将 认为是人为选取的、是确定的,而将每个 对应的 视为包含球形扰动项影响的随机变量,于是由前文推导的估计公式 ,我们只需要讨论 的性质。 由于我们只有残差分布的信息,故将

拆分,直到出现残差: 注意到式中 均为常数,唯一的变量为 ,可见 是有限个正态分布的线性组合,因此 也服从某个正态分布,即 具体的分布由其均值与方差唯一确定,下计算其均值与方差。 由条件,有

因此,

综上所述,有

与 相互独立(前提:残差服从正态分布,否则只能保证 与 不相关) 证:由于

中仅有球形扰动项样本均值 为变量且服从正态分布,因此 也服从正态分布。考虑到 亦服从正态分布,证明两个正态变量相互独立等价于证明二者不相关,所以证 即可。 在前文中已证明 ,又已证明 ,所以 ,从而 也就是说, 与 相互独立。 (前提:残差服从正态分布,否则只能计算均值与方差) 证:由于

且在上文已证明 ,因此 作为正态分布的线性组合,也服从某个正态分布,下计算其均值与方差。 在上文中已证明 与 相互独立,因此 ,从而有 综上所述,有 证:这里依然需要用到前文已证明的

与 不相关,有 (前提:残差服从正态分布,否则只能计算均值与方差) 证:由于

,易知 也服从正态分布,下计算其均值与方差,其中对方差的计算需要用到上文中已证明的 。 综上所述,有

证:

为总平方和, 为回归平方和, 为残差平方和, 按定义易见 ,下证 。 (前提:残差服从正态分布) 证:这部分的处理是比较复杂的,首先计算

。在计算 前,又需要先计算 。 当残差 服从正态分布 时, ,因此 ,从而 ,也就是说 从而 接下来计算 。如果考虑 ,则步骤又会像上文计算 一样繁复了;应当考虑 ,利用前文已证明的性质快速解决问题。 由于 ,所以 于是 证:这是线性回归的平方和分解公式,

( ,前提:残差服从正态分布) 证:之所以取

的估计 ,是因为 ,所以实际上要证的是 。考虑到 的期望不太好处理,可以利用上文中已证明的平方和分解与已计算的 、 来间接计算 。 当

, (前提:残差服从正态分布) 证:先证

,当 时有 ,从而 接下来证 。根据基本的数理统计知识,可以知道 由于 是一系列零均值正态分布平方的线性组合, 理应也服从某个卡方分布。利用平方和分解公式容易知道 所服从的卡方分布自由度为 ,因此 至此一元线性回归的大部分基本性质证毕,检验统计量的构造与置信区间便都是显而易见的事情了。这里作一个简单总结,其中

为样本的Pearson相关系数, ,并设原假设 为 “ ”。

第一章:引论

这里用

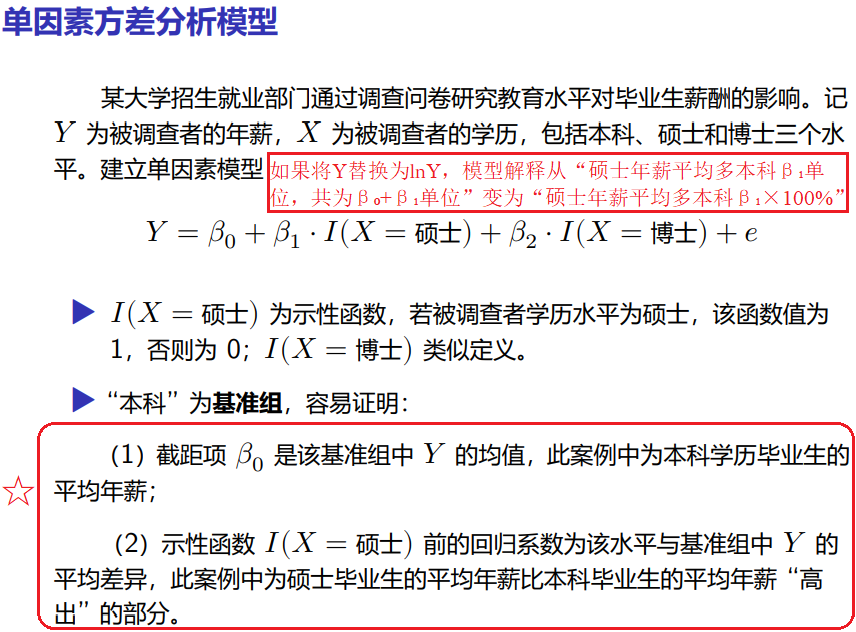

★ 1.1 线性回归模型

若

称

另外,线性模型是可加减的,不过这应该毋需多言(可以尝试找出,当条件减弱到何种地步时线性模型不再可以加减?)。

★ 1.2 线性模型的经验回归方程解读

由于

进一步的,在高斯-马尔可夫定理条件下有

★ 1.3 半对数模型(Ⅰ)的经验回归方程解读

该模型在生存分析的语境和条件下也被特称AFT模型,即加速失效模型。

等价于对因变量做

由于在高斯-马尔可夫定理的条件下有

★ 1.4 半对数模型(Ⅱ)的经验回归方程解读

等价于对因变量做

由于在高斯-马尔可夫定理的条件下有

★ 1.5 双对数模型的经验回归方程解读

等价于“不仅对因变量做

由于在高斯-马尔可夫定理的条件下有

★ 1.6 多项式回归

p8 例1.1.4:单个变量的多项式回归仍属于线性回归模型,假设

由此可以看出:线性模型的特征是

★ 1.7 方差分析简介

这里主要对单因素方差分析作概括性的简介。实质上,方差分析(ANOVA)是特殊的回归,较之回归分析,方差分析特别针对

方差分析的核心与底层逻辑即 “多元正态分布均值的检验”,二者在某些场合下是等价的问题。

方差分析是特殊的线性回归,其自变量类型为分类数据;如果线性模型的自变量类型同时包含了分类数据与连续数值数据,则称模型为协方差分析。从某种意义上说,方差分析即是总体均值的检验。

方差分析和线性回归有着极大的相似,例如他们的

下面给出最简单情形的单因子方差分析过程,多重比较、多因子方差分析等不在此涉及。

假设数据共计

方便起见,下用

构造

参数估计:

称下表为方差分析表:

至于双因素的方差分析、多因素的方差分析,这里就不深入讨论了。

第二章:随机向量

● 2.1 矩阵代数:向量函数与矩阵函数偏微分

同样地有链式法则。

本文约定按分子布局,即认为分子是列向量、分母是行向量(标量统一被认为是行向量)。

题外话:在我们对OLS各种性质的推导中,要利用好

● 2.2 随机向量二次型的期望

记

第三章:回归参数的估计

★★★ 3.1 OLS:回归系数

OLS的原理是使残差平方和最小,因此在

此外,从式

考虑到很多情况下

通常用MSE评价估计的优劣,对于OLS而言,有

值得一提的是,尽管我们求OLS的出发点是使RSS最小,但在推导过程中可以特别导出OLS的另一个性质:使得残差之和为

注:当误差独立同分布时,截距项与回归系数的OLS与广义矩法估计等价,均为

★★ 3.2 高斯-马尔可夫定理

在大前提条件

对回归系数是线性的,即要求回归参数均为常数,以后简称为线性假定; 样本

必须是以某种方式随机抽样得到的,且不应存在严格多重共线性;

下,若还有

弱外生性(零均值):

; 球形扰动项 1(同方差):

; 球形扰动项 2(不相关、不存在自相关):

.

则有

1). 无偏性与可计算的协方差阵:

2). 线性无偏估计:由于

3). BLUE:

注:由严格外生性

证明思路:利用

3.3 稳健标准误

标准差是用以衡量总体离散情况的,而标准误是用以衡量样某样本均值有效性的,即这个样本均值的方差。针对不同的问题,选用相应的标准误,是求出OLS在不太理想情况下真实标准误的办法之一(所以叫“稳健”)。

如果数据存在一定的多重共线性或自相关性,且坚持应用线性回归模型,则可考虑更换标准误、更改模型GLS或进行准差分。

① 值得一提的是,证明中导出了

② 当

③

与此同时,要注意到这只是针对OLS导出的概念,对于WLS并不适用,记WLS的权重矩阵为

④ 当

⑤ 如果不仅

★★ 3.4 OLS:σ²

当满足高斯-马尔可夫定理的前四个条件时,

证明思路:对于无偏性,只需要说明为什么RSS除自由度

3.5 正态假设下的OLS

◆ 3.5.1 回归系数与σ²的分布

由前文的推导,容易知道:

当误差独立服从零均值的正态分布时,

与OLS相同,且 ; 这时

的MLE为 ,这是一个有偏估计; ; 在模型线性关系不显著的条件下,

; 与RSS独立; 估计在Cramér–Rao下界的意义下是渐进有效的。

这为最小二乘法提供了一个非常“传统统计”的解释(即不考虑历史因素,为什么最小二乘法比最小一乘法更常见):在满足高斯-马尔可夫定理条件时,若误差还独立同分布于零均值的正态分布,则此刻OLS等价于MLE,这时回归系数的最小二乘估计正是极大似然估计。

当不确定误差的分布或误差不服从正态分布时,一般也会优先考虑OLS而非MLE,因为MLE的数值优化常常是非凸的,优化问题会棘手一些。

3.5.2 置信区间与预测区间

在高斯-马尔可夫定理成立、误差服从正态分布与

当样本量

1 | library(ggplot2) |

将置信区间和预测区间可视化:

为什么预测区间要比置信区间更宽呢?在回归模型中,误差通常包括两个方面:不可以减少的误差(偏差)和可以减少的误差(方差),预测区间衡量的模型参数完美存在的不可以减少的误差还衡量可以通过回归减少的误差,而置信区间仅仅衡量了可以减少的误差。

3.5.3 参数的显著性检验

用以推断是否可以认为参数为

要注意,除了显著性

参考链接:Scientific method: Statistical errors

中文翻译版本(果壳译):统计学里“P”的故事:蚊子、皇帝的新衣和不育的风流才子

𝑭检验

F检验是对模型整体显著性的检验,有别于t检验仅仅是针对单个回归系数的检验。对一元线性回归而言,二者等价。

: ; : .

则在

前文已经证明,当高斯-马尔可夫定理的条件成立时有

这里的

有趣的是,容易证明总是存在

最后,

𝒕检验

t检验是对单个回归系数显著性的检验,有别于针对模型整体显著性的F检验。对一元线性回归而言,二者等价。

: ; : .

则在

对一元线性回归而言,

更进一步地,

当模型明显不满足高斯-马尔可夫定理的条件,如存在严重的多重共线性时,

最后,我想简单阐述一下,p-value很小不代表该回归系数能正确反应真实模型。

1 | library(ggplot2) |

可视化结果如下:

进行显著性检验:

1 | summary(lm(y~x, data)) |

结果表明回归系数高度显著,但显然的是这个模型从最初的假设开始就是错误的(关于结果解读见下文)。所以,只根据显著性检验结果完全地判断模型好坏与决定参数筛选是不合理的行为,有些时候即使某个回归系数没有通过显著性检验,但它能使RSS大幅降低,那么它亦是应该被保留的。

这些检验统计量的构造背后的统计思想非常有趣,环环相扣、精彩绝伦。

3.6 中心化模型与标准化模型

3.6.1 中心化模型

由于通常我们只关心回归系数的值,下面将证明这种情况下将模型中心化是可取的操作。

设原本的回归模型为

为保证

3.5.2 标准化模型

唯一值得指出的是若在

★ 3.7 拟合优度𝑹²与调整的拟合优度

SSE与RSS都表示残差平方和,只是记号不同,SSR则代表回归平方和。SSR反映了SST中由于

由此可见,模型越贴切样本,则由

同时,也应注意到当参数越多,即使增加的参数并不能很好的解释模型,但更多信息的加入总是不可避免得会使得模型拟合更“优”、SSR占比SST越大,例如将某人一天的碳排放量作为一天全球碳排放量的解释变量,而这就是过拟合的情况,不仅弱化了模型的泛化能力,还使得模型难以解释。造成这种情况的原因是

因此提出了调整后的拟合优度

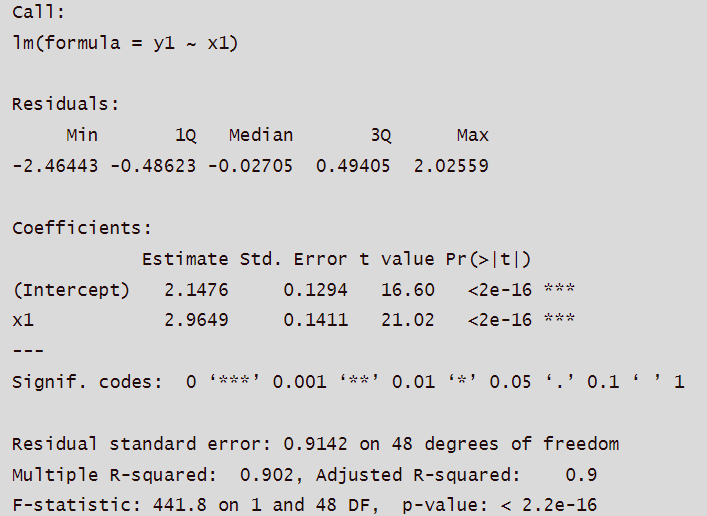

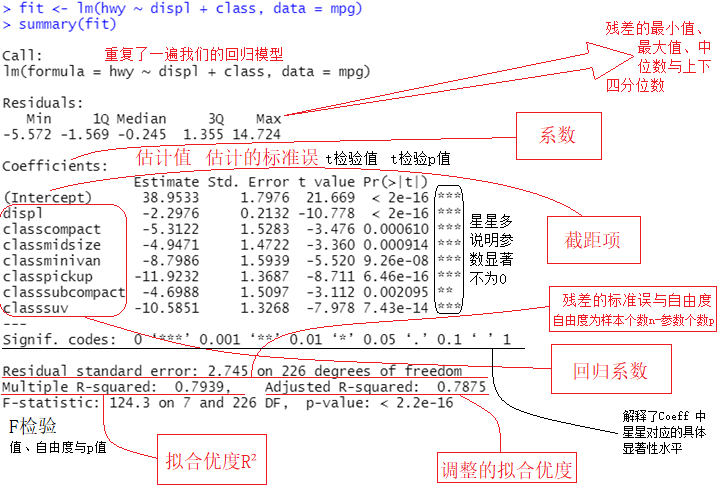

▲▲▲ 3.8 模型解读

有必要解释一下图中在“Residual standard

error”注释中“参数个数”的意思:暂只考虑向量

再考虑“displ”自变量,这是一个连续取值的自变量,是一个实际数据,因此用一个随机变量

题外话:对于有序的名义数据,仍然可以只使用一个变量

答案是学历水平在简单实验中可以粗糙地认为是有序数据,而树的种类必然是无序的、线性无关的,否则会出现“用

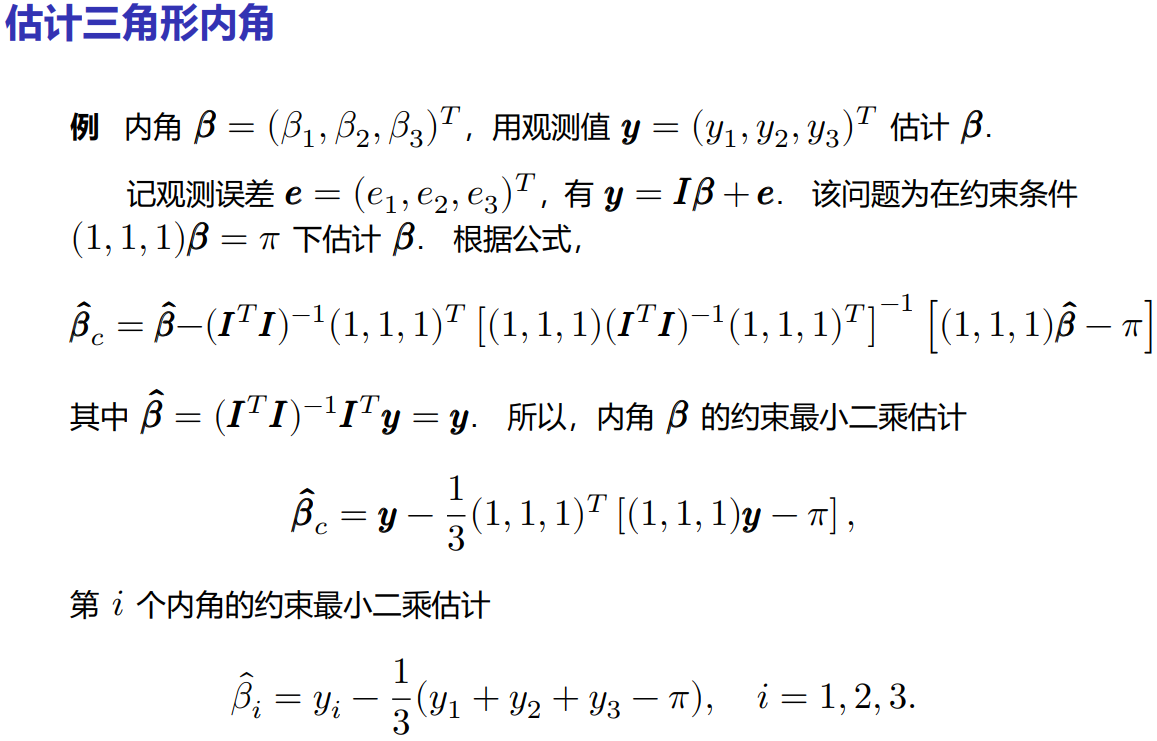

▲▲▲ 3.9 CLS(线性约束的最小二乘估计)

考试时会给出公式。

设有线性约束

★★ 3.10 残差向量

若满足高斯-马尔可夫定理的假设,则

(1).

(2).

若随机误差还服从正态分布,

(3).

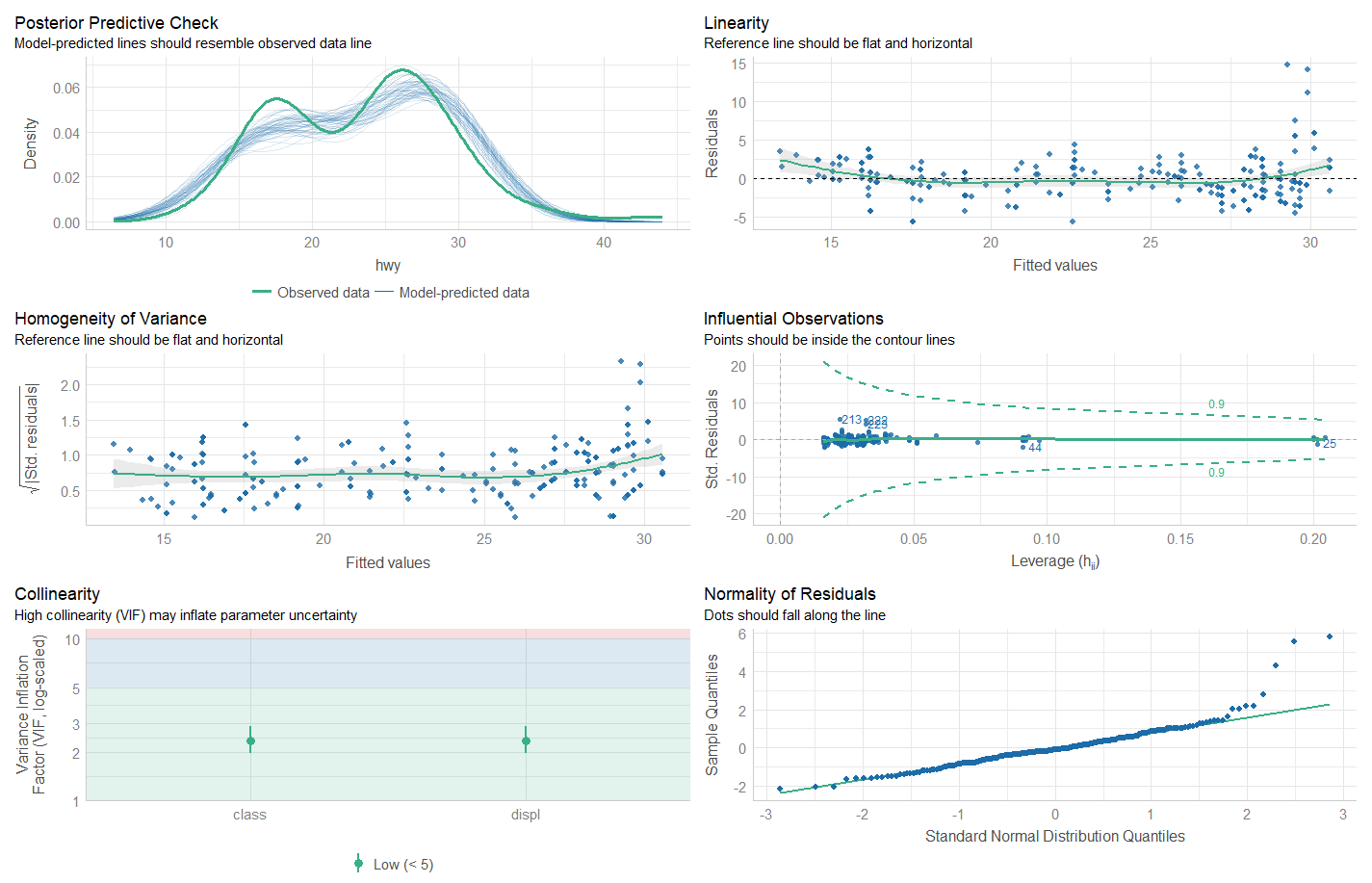

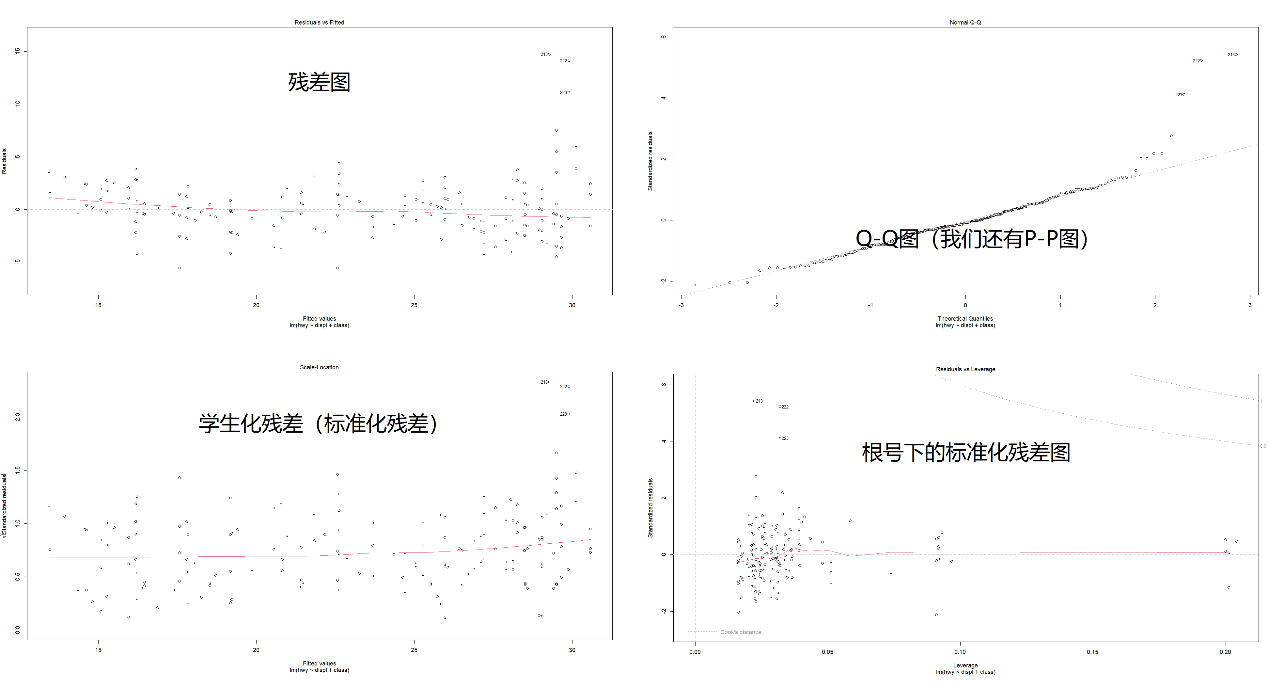

◆◆ 3.11 回归诊断

不涉及绘图的考察,但考察解读。

1 | library(tidyverse) |

学生化残差图、Q-Q图等图像均可用于初步判断数据正态性、峰度、偏度与趋势。需要说明的是,Q-Q图的斜率为标准差、截距为均值。

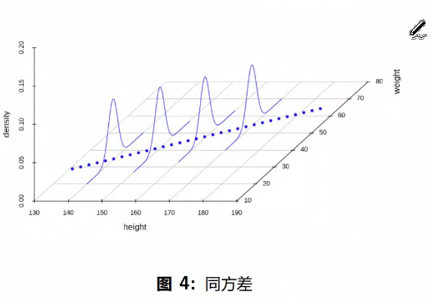

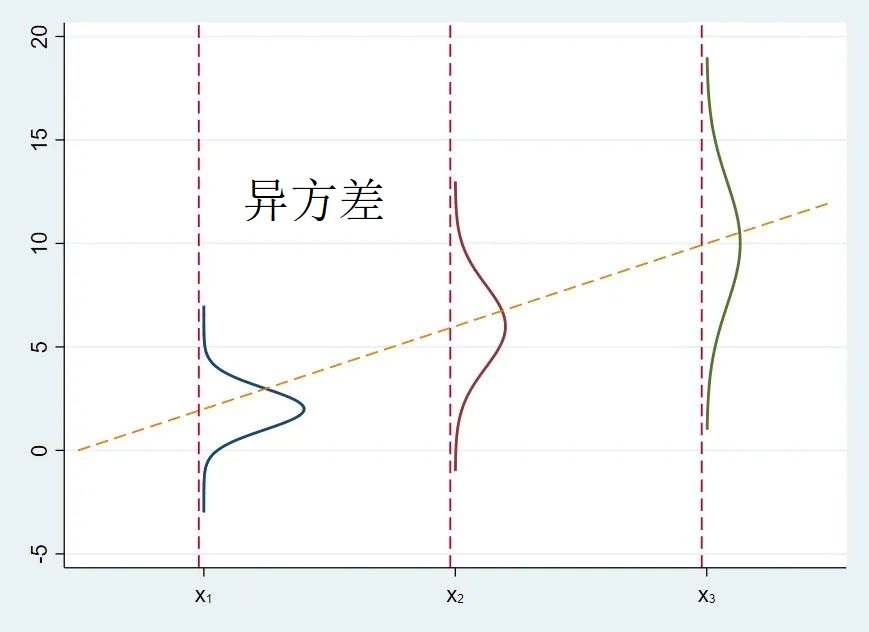

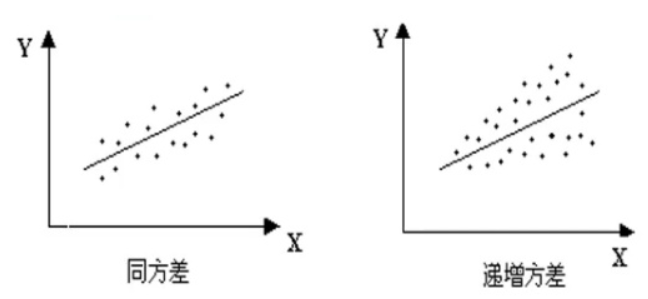

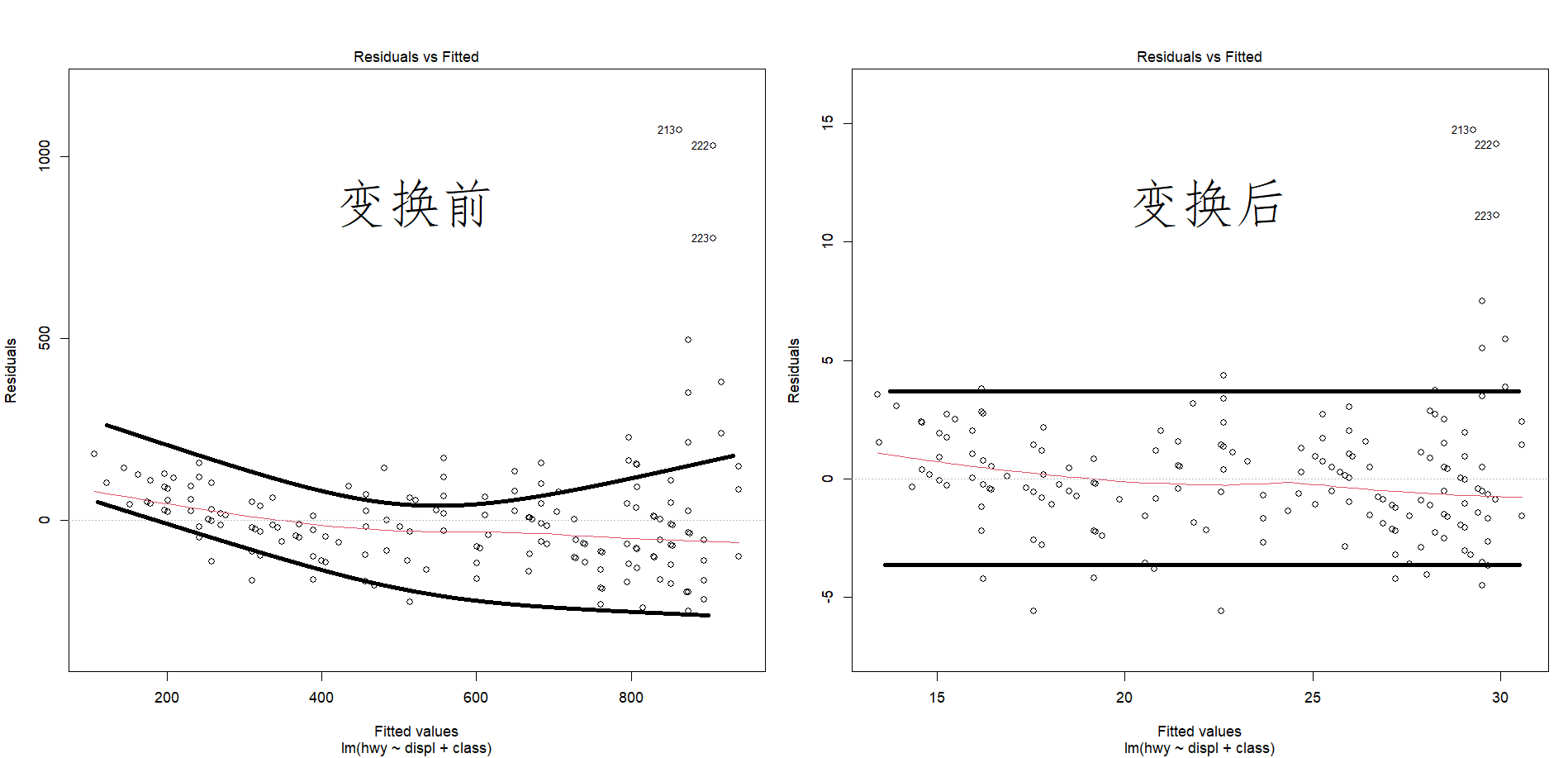

◆◆ 3.11.1 异方差问题

名词解释,要求作图并加以描述:说明是异方差问题?即

|

|

异方差不会影响的:

(1). 不改变OLS的无偏性,仍是无偏估计.

异方差会影响的:

(2). OLS有效性大大降低,系数估计的方差大大增加,导致预测的精度降低;

(3). 多种对系数估计的显著性检验失效,譬如t检验、F检验.

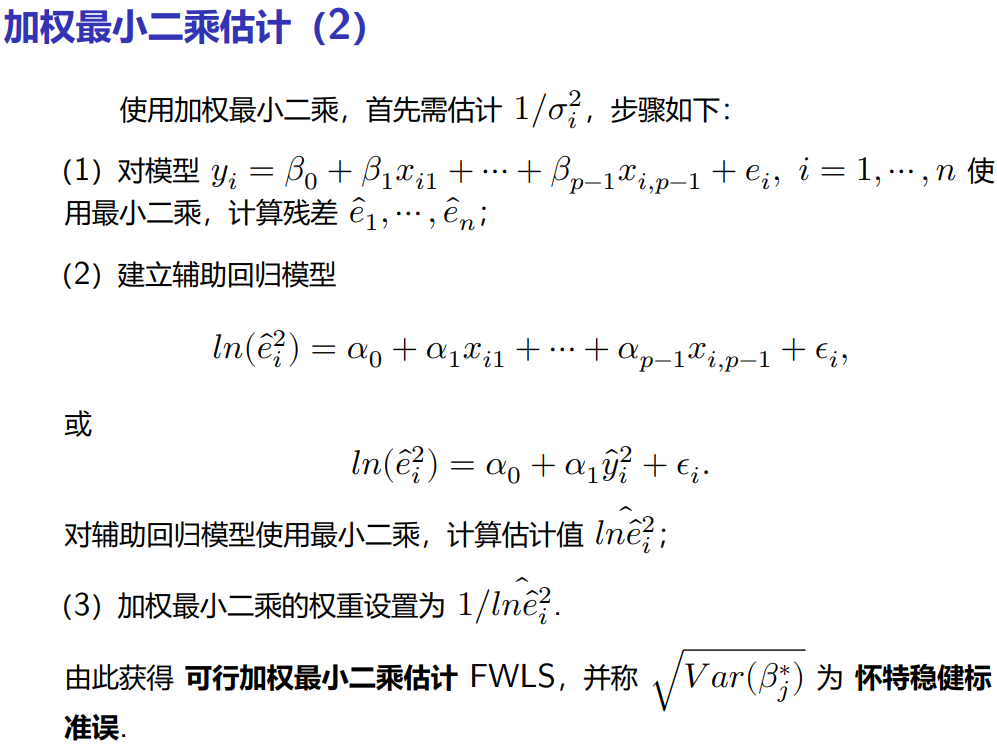

值得一提的是,对于问题(3)可以改检验中的标准误为异方差稳健标准误以继续进行假设检验,但对于问题(2),Alexander Aitken证明了这时BLUE应是WLS而非OLS。

继续减弱条件至不同的随机误差间可能相关,但我们提前知道样本点的随机误差间的相关阵

通过画

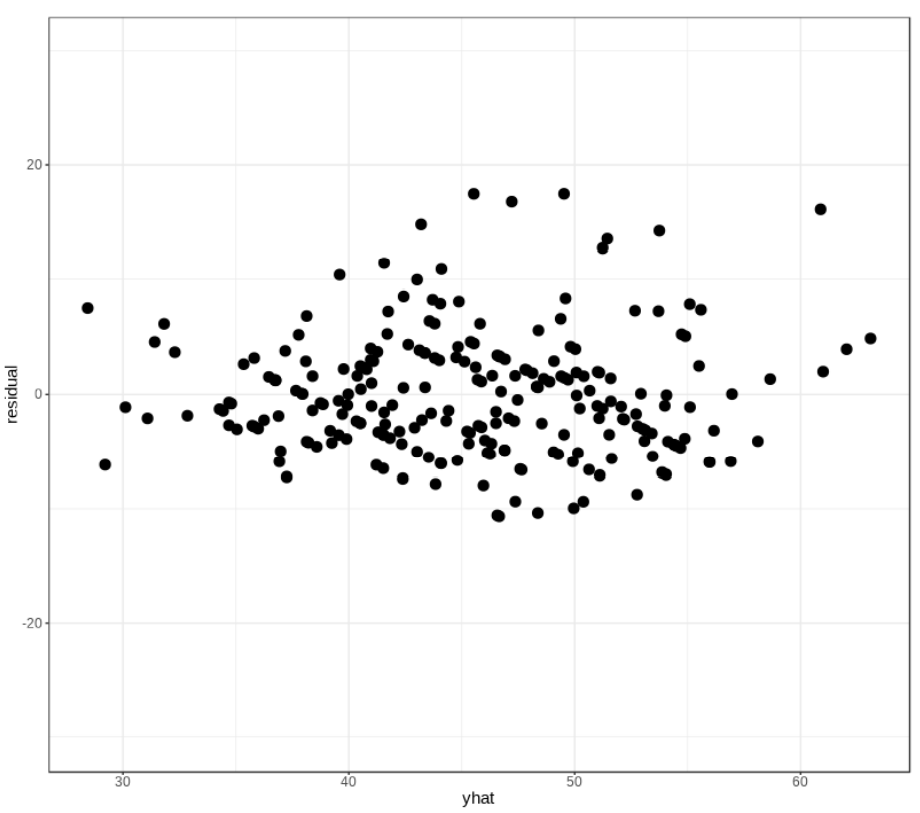

◆ 3.11.2 残差图与学生化残差图

不考察学生化残差图。

在高斯-马尔可夫定理条件下

如果存在异方差,则图像应有明显趋势

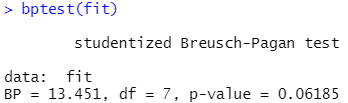

◆ 3.11.3 Breusch-Pagan检验

Breusch-Pagan检验简称BP检验,由Trevor Breusch和Adrian Pagan于1979

年提出,原理是对每个可能的

原假设

注意到如果拒绝原假设,则一定有“异方差”存在,但由于BP检验所假设的辅助模型是一次线性回归(特殊的线性回归,方差分析),这只能表明原模型必然不满足“同方差”假设,而不能说明

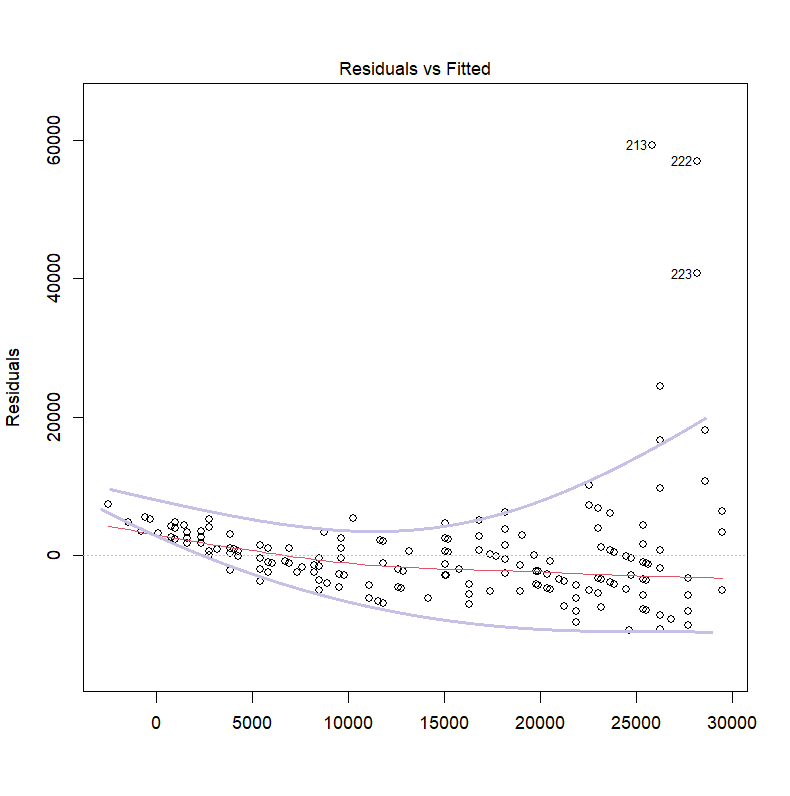

1 | library(lmtest) |

譬如上图的结果,由于

◆ 3.11.4 White检验

White检验可以认为是“BP检验 Plus”,原理是对每个可能的

注意到如果拒绝原假设,不能说明方差与自变量间一定具有二次关系,因为White检验假设的模型是二次回归,方差与自变量有可能是高次关系或其他非线性关系,这只能表明必然不满足同方差假设,这和BP检验相似。

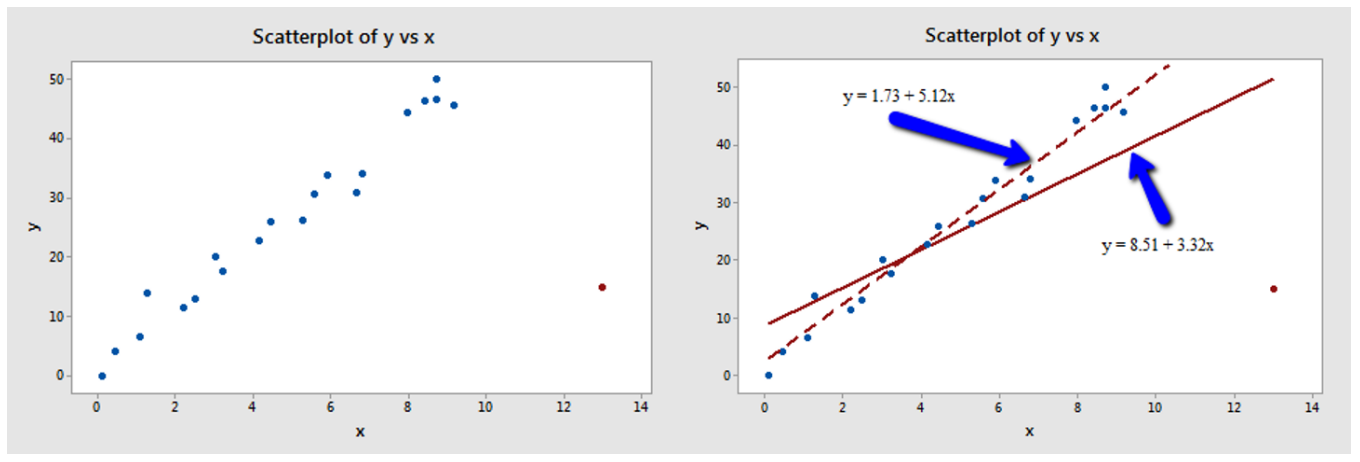

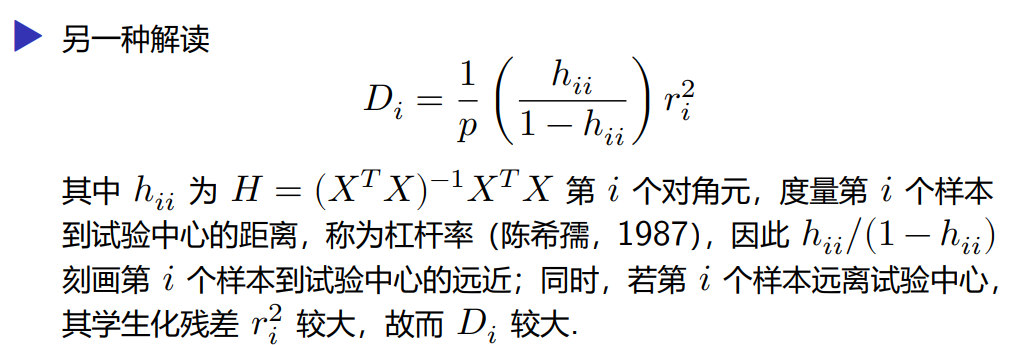

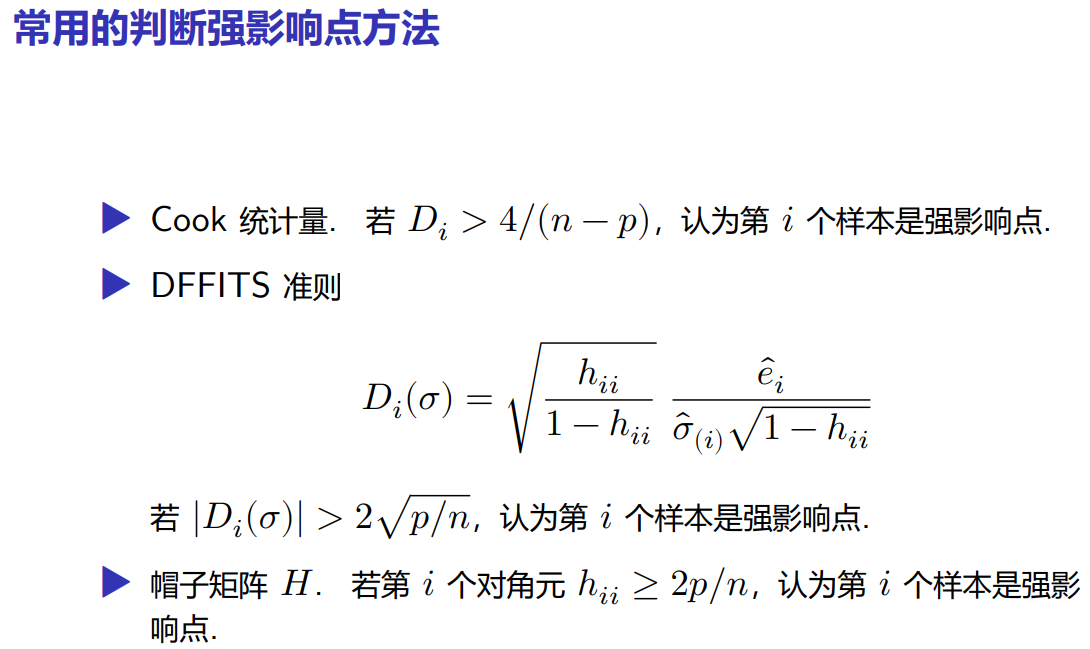

◆ 3.12 Cook距离与强影响点(异常点)

强影响点:对模型回归结果有较大影响的样本点,如果不考虑该点会显著改变经验回归方程,即Cook距离较大的点。

Cook距离:记考虑全部的样本点进行回归,得到的参数的OLS为

◆ 3.13 Box-Cox变换

只考察名词解释。

单参数的Box-Cox是对因变量的变换,定义为

对于右偏分布,取对数通常能让数据更加正态。

双参数的Box-Cox变换为:

★★ 3.14 多重共线性

如果存在多重共线性,可以直接删掉强线性相关的一些变量或采取后文逐步回归的方法,但这样做并不“优雅”;此时可以考虑一些线性降维手段,例如PCA,或是采用带有正则化项的回归算法,例如岭回归、Lasso回归甚至一些非线性方法等。

★★ 3.14.1 多重共线性的名词解释

名词解释:多重共线性指模型自变量之间存在近似的线性关系,例如

① 设计矩阵

② OLS的方差过大,参数的置信区间过大;

③ 显著性检验(F检验、t检验)失去意义;

④ 回归系数的平均长度远大于实际长度,并可能伴随符号与现实意义相背离;

⑤ 结合以上几点,导致模型的预测失效。

其中第 ④ 点将在后文“特征根判别法”中作推导。

3.14.2 题外话:最小二乘估计家族

高斯-马尔可夫定理条件下OLS是最优无偏估计,但高斯-马尔可夫定理条件通常过强:

削减“同方差”我们可以从OLS导出WLS,再削减“不相关”我们可以从WLS导出GLS。

削减“解释变量的样本有波动,即没有自变量是常数,也没有自变量之间具有完全共线性”,可以导出岭估计、Lasso估计与Elastic Net回归等多种OLS的推广。

这样看来,数学家和统计学家在做的事就是基于已有的东西,想法设法让今天的“推广”变成明天条件更弱情况下的“特例”。

◆ 3.14.3 特征根判别法

特征根判别法的推导过程对理解线性回归非常重要,甚至可以由此引出岭回归、Lasso回归。

首先假设设计矩阵

设

基于此,可以进一步说明为何多重共线性会导致OLS偏大,记

◆ 3.14.4 VIF检验

同样地,本文作为课程复习不做详细推导,在此只说明原理。

原理:将每个

容易看出,如果

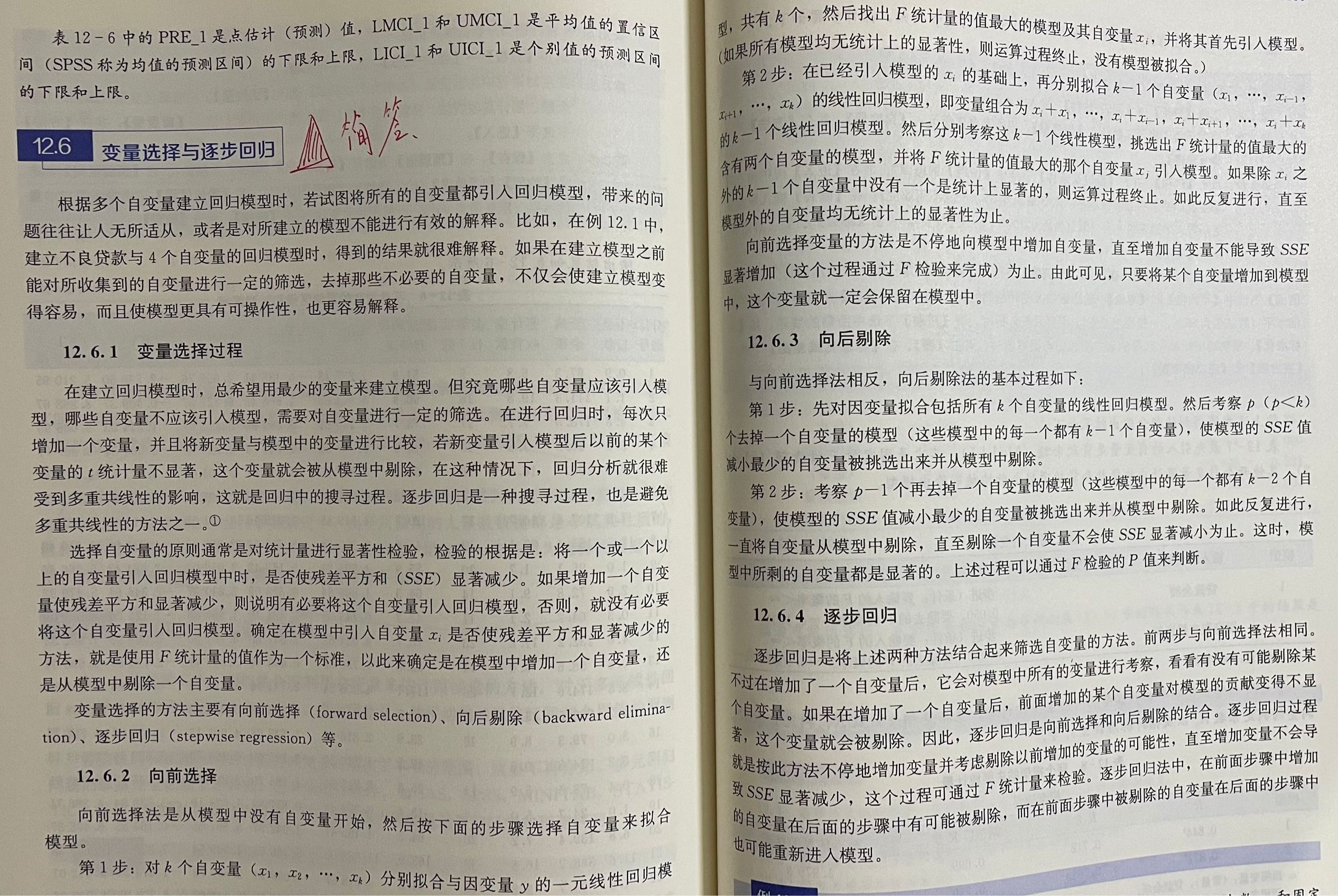

3.15 逐步回归

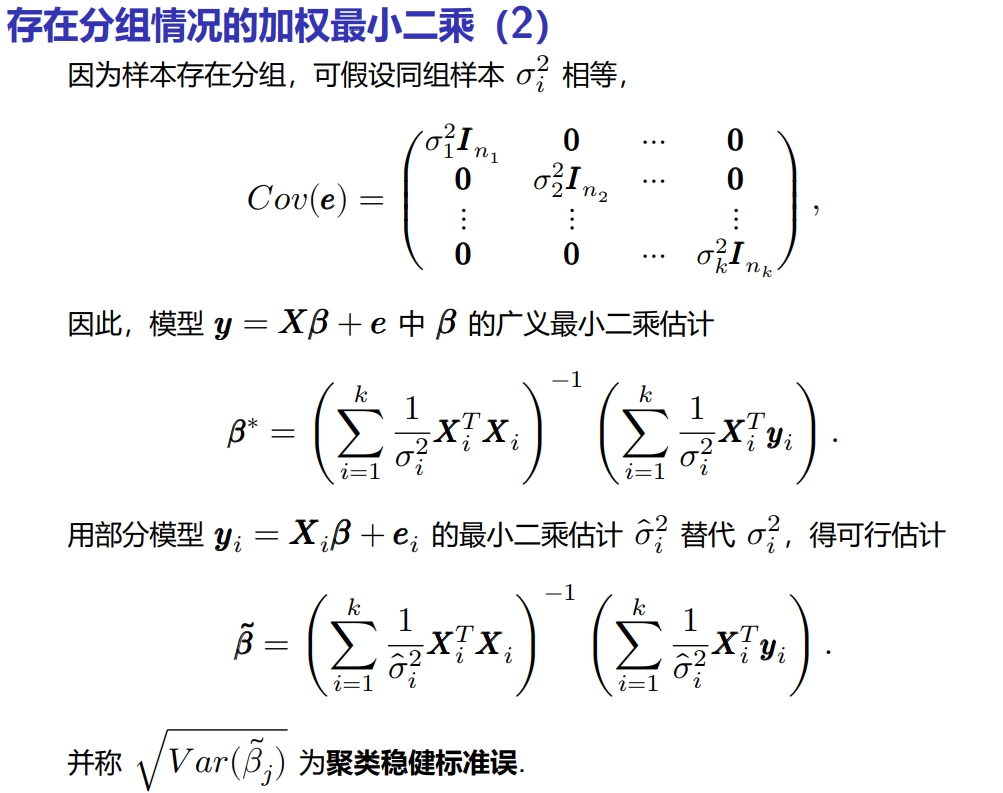

★★ 3.16 WLS(加权最小二乘估计)

★★ 3.16.1 一般的WLS

称

注意,通常取WLS的权重矩阵

WLS通过加权损失函数

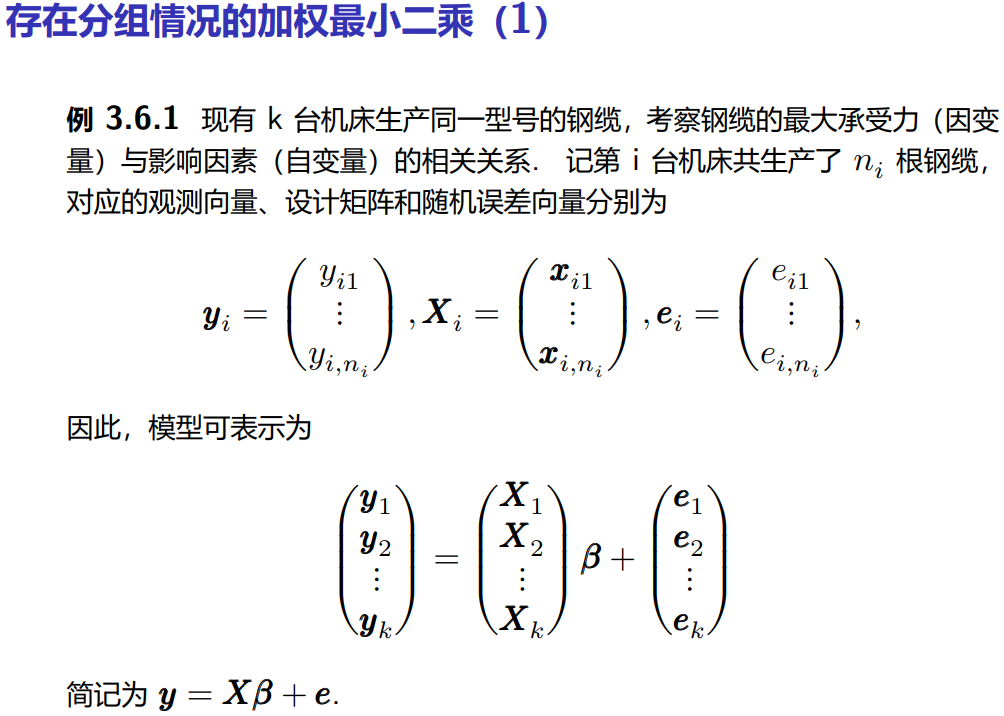

▲▲▲ 3.16.2 分组的WLS

◆ 3.17 GLS(广义最小二乘估计)

只考察GLS性质的掌握。

此外还有FGLS,即“可行广义最小二乘估计”,可以参考:

3.17.1 GLS性质

当

(1).

(2).

(3).

记OLS为

3.17.2 GLS的导出

思路是将

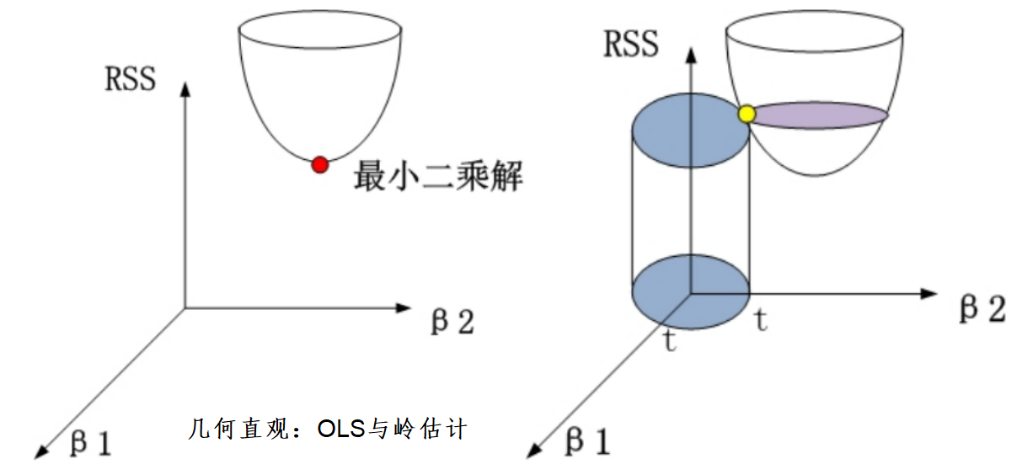

★ 3.18 岭回归

3.18.1 岭回归的性质

岭回归由Hoerl和Kennard于1970年首次提出,考试可能考察岭估计的推导。

前文“特征根判别法”有推导到,在多重共线性的影响下OLS可能异常的大:

岭估计证明思路:从岭回归(Ridge Regression)模型出发,

至多考察验证岭估计为何有偏。

证明思路:已知岭估计的解析解为

我们知道,任何一个可逆方阵的逆是唯一的,既然

进一步地,有

,使得岭估计的MSE小于OLS的MSE; - 岭估计是一种压缩估计,

,岭估计的长度均小于OLS的长度;

题外话:关于逆矩阵的唯一性,既可以说明

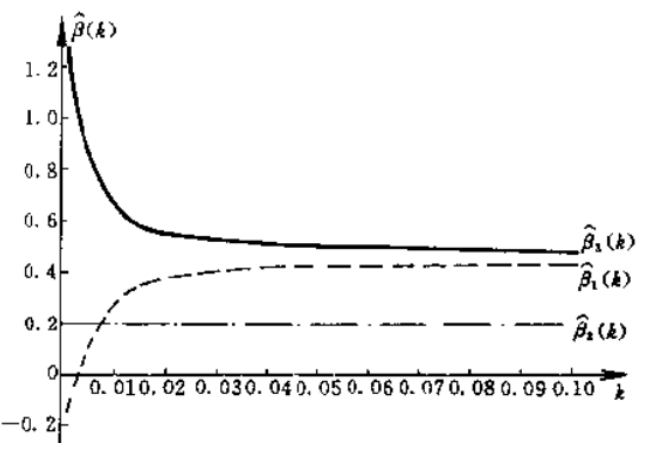

◆ 3.18.2 岭迹法

只考察原理。

(1). 检验是否存在复共线性;

(2). 作岭图,对每个回归系数在

选择适合的

1. 保证岭大体稳定,

2. 在保证1.的前提下尽量选取较小的

3.18.3 确定岭参数其他方法

有没有一个通用的分析方法,使得我们总能确定岭估计的最适参数、找到那个最合适的

事实上,直到今天,人们都没有找到一个通用的办法。岭迹法也只是一个经验法则。但除了岭迹法,统计学家还提出了一些其他的经验法则:

Hoerl-Kennard公式

该公式于1970年被首次提出,设

为标准化模型的最小二乘估计,提倡用 或 作为 的参数值。 VIF法

由

得出, 与 呈反比例关系,所以可以考虑选择一个合适 使得所有的 均小于某一可容忍的常数 。常用的经验数字譬如 。 双

公式

★ 3.19 Lasso回归

“岭估计与Lasso估计的关联和区别也是重点”

Lasso估计于1986年被首次提出,1996年Robert

Tibshirani独立发现并推广了Lasso回归。

简单地讲,岭估计通过在OLS基础上添加了回归系数的

而Lasso估计通过在OLS基础上添加了回归系数的

Elastic Net回归综合使用了岭回归的

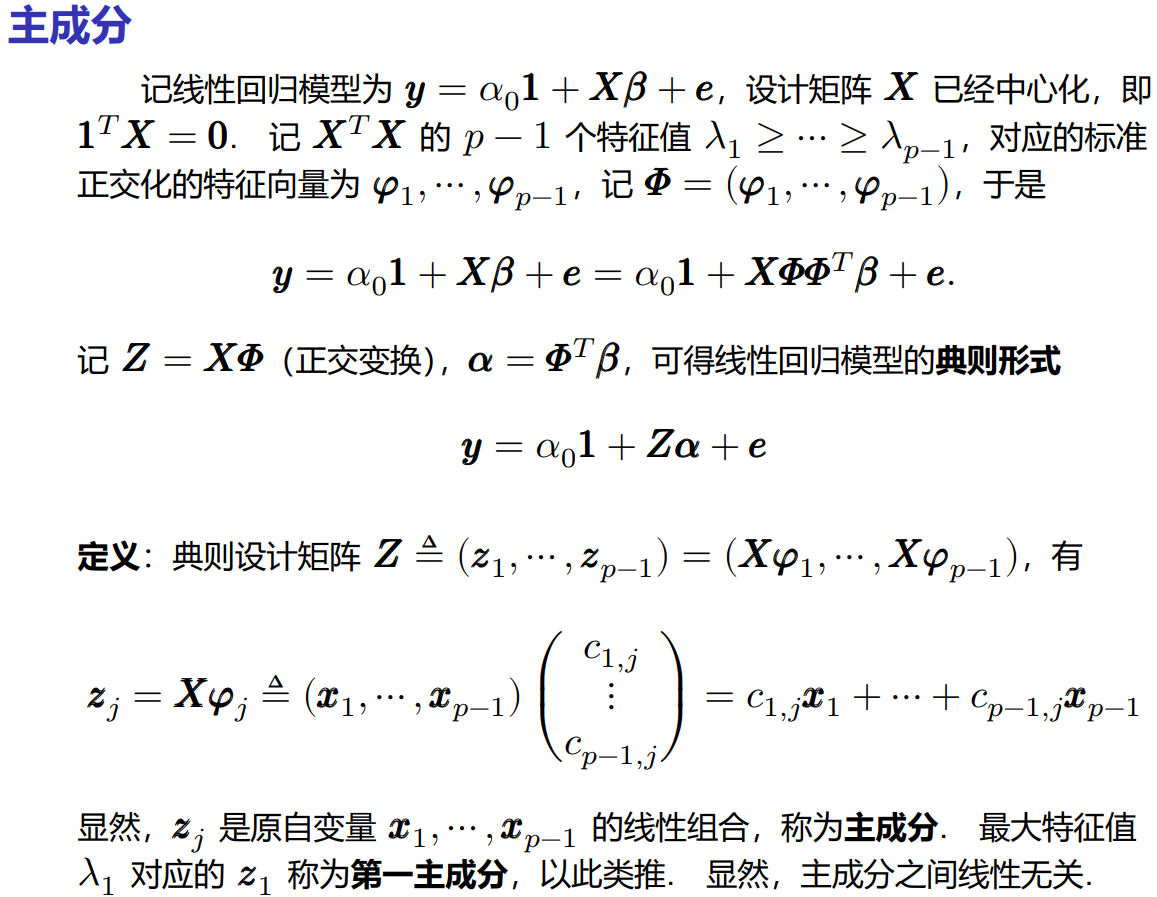

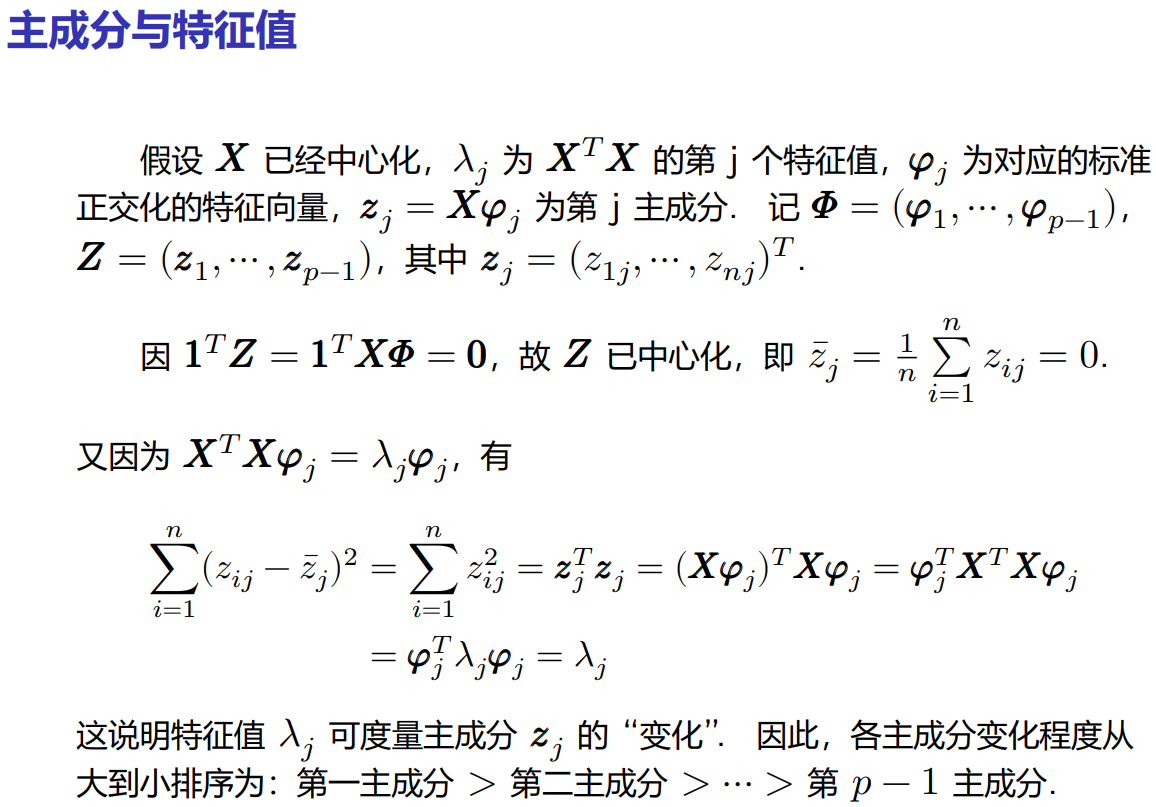

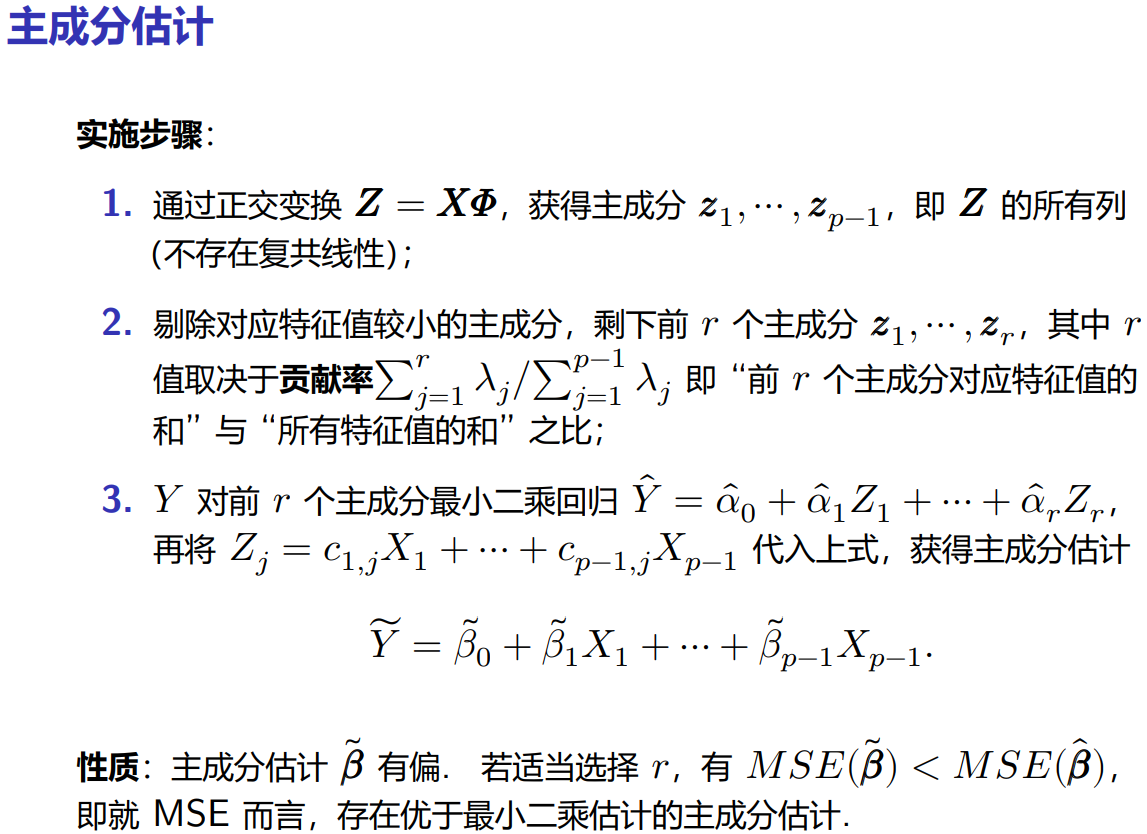

◆ 3.20 PCR(主成分回归)

只考察名词解释。

3.21线性回归的James-Stein estimator

参考另一篇文章:the James-Stein Estimator。

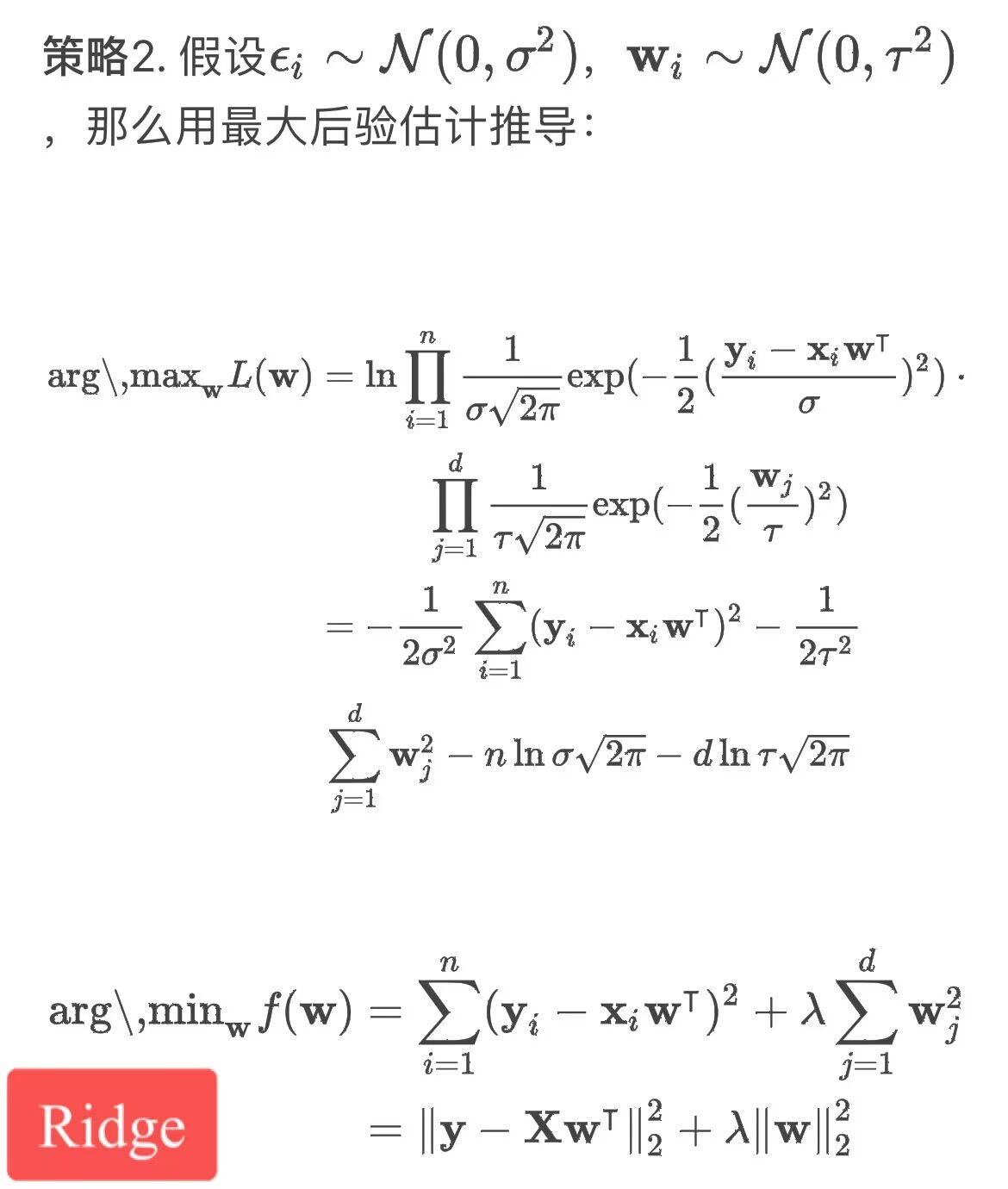

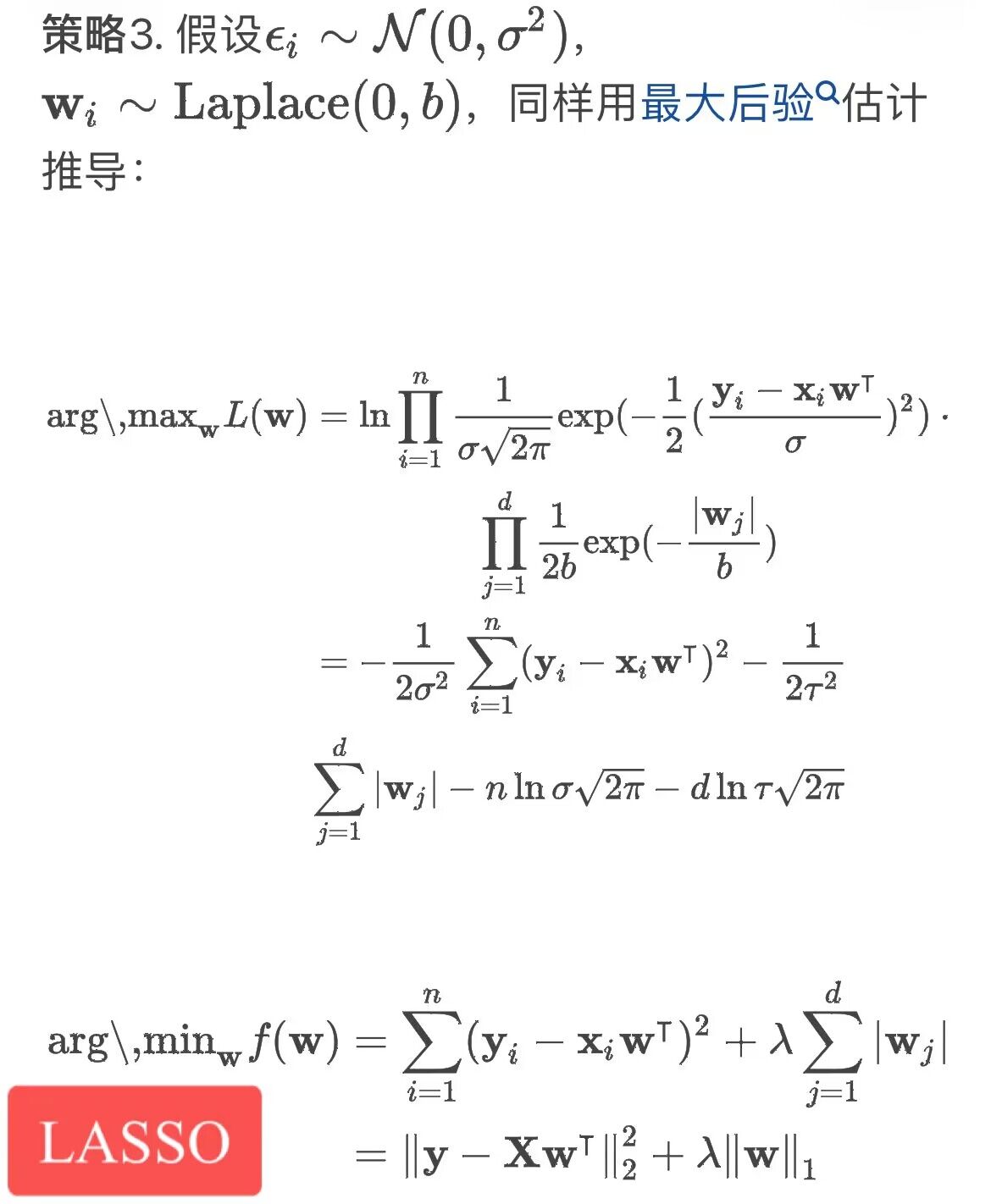

3.22 Bayes观点下的线性回归

在这里我就只做介绍了,这是个非常有趣的观点。但是如果让我做科普性介绍,我仍然会从多重共线性与结构风险、经验风险和正则化惩罚的观点来做解释。

- 普通线性回归可以通过正态分布及MLE解释(原因与推导在文中有所提及);

- 岭回归可以通过正态分布及MAP(最大后验估计)解释,直接推导即可;

- Lasso回归可以通过Laplace分布及MAP解释.

对于2.、3.在此我就不推导了,直接贴知乎上的回答:

|

|

第四章:计量经济学初究

4.1 面板数据

何谓面板数据(panel data)?面板数据是指不同对象在不同时间上的指标数据,在计量经济学和实际生活中广泛存在,与时间序列对立却又互相有着千丝万缕的联系。粗糙地说,面板数据是截面数据的时间序列。把全部数据想象一个面包,面包的长度想象成时间,在面包任意一处切下一片薄片,不同的薄片上的有着一组相同属性的信息,薄片上的纹理孔洞就是一组数据,研究面板数据就是在研究每片面包片上不同的纹理孔洞的关系。

通常,面板数据有如下优点:

- 有助于解决遗漏变量的问题:一般来说,遗漏变量是由个体的差异造成的,若这种差异并不随时间变化而变化,则面板数据是解决此问题的一大利器;

- 提供更多个体动态行为的信息;

- 样本容量较大.

然而,面板数据也有一定的缺点:

- 往往同一个个体不同时刻的扰动自相关;

- 数据获取难度相对较大.

4.2 工具变量(工具变量估计法)

当有变量与模型中随机解释变量高度相关、互为因果(内生),但却不与随机误差项相关,那么就可以用此变量的估计替代模型中内生变量得到一个一致估计量,这个变量就称为工具变量(IV),这种方法就叫工具变量法。换句话说,当感兴趣的的解释变量与误差项相关、互为因果,就会使用工具变量代替内生变量。

面对内生自变量,OLS会产生有偏且不相合的估计值。但是如果有可用的工具变量,则仍然可以获得相合估计。工具变量本身不属于解释方程,但与内生解释变量相关,条件是其他协变量的值。

作为工具变量,要求只能通过工具变量影响被替代变量,必须满足:

- 与所替的内生解释变量高度相关;

- 与随机误差项不相关;

- 与模型中其他解释变量不相关;

- 同一模型中需要引入多个工具变量时,这些工具变量之间不相关.

工具变量的外生性检验可以考虑Sargan检验与Basmann检验。此外,还可用不可识别检验或通过偏

下文将提到的2SLS就是一种工具变量法。

在这里通过一个例子,来说明工具变量法估计的用法:对一阶需求方程,有

最后的问题是,如何找到工具变量呢?

1 step: 列出尽可能多的与内生自变量相关的变量;

2 step: 剔除上一步找得的变量中与扰动项相关的.

通常来说,可以从以下角度出发寻找第一步中的变量:

- 内生变量的滞后项;

- 自然因素;

- 历史因素;

- 生理因素;

- 外生性政策冲击.

4.3 遗漏变量

存在遗漏变量,且该变量与解释变量不相关,则不影响OLS的相合性;但若该变量与解释变量相关,则此时OLS不再相合。

解决办法:

- 加入尽可能多的控制变量;

- 代理变量法;

- 随机实验、自然实验;

- 工具变量法;

- 使用面板数据.

在这里,需要对比一下核心变量与控制变量。之所以加入控制变量,是为了控制住那些对被解释变量有影响的遗漏变量;即使显著性极强也不能就此做出因果关系的判断。

作为代理变量,必须满足:

- 多余性:仅通过遗漏变量作用于因变量;

- 剩余独立性:遗漏变量中不受代理变量影响的部分,应当与因变量独立.

4.4 内生性问题与2SLS(二阶段最小二乘法)

内生性(endogeneity)问题指模型中存在与误差项(或者说因变量)有相关关系的解释变量,导致高斯-马尔可夫定理假设中的外生性条件得不到满足。个人认为,内生性问题比多重共线性问题更严重、更难处理,也更负面,其中后者是自变量之间具有相关关系。在这里暂不考虑异方差下的内生性问题。

内生性会破坏估计的相合性,除了由自变量测量误差所引起(因变量的测量误差不会导致内生性问题),理论上通常还有以下原因:

内生性问题 1:自相关性会导致内生性,自相关性检验可考虑的有BG检验、Box-Pierce检验、LM检验与DW检验;

内生性问题 2:若遗漏变量与解释变量相关,则此时OLS不再相合。对变量的筛选可以考虑逐步回归,在R语言中可以通过下述代码分别在AIC与BIC准则下实现逐步回归:

1

2

3

4# dataset "df"

model = lm(Y~., data=df)

model_AIC = step(model, trace=F)

model_BIC = step(model, trace=F, k=log(nrow(df)))内生性问题 3:若自变量与因变量存在双向影响问题,即互为因果。可以考虑二阶段最小二乘法(2SLS),不过这需要一定的样本量。该方法步骤为:预估或采取分析方法判断出内生变量后,第一阶段取

个工具变量与外生变量,记为 ,将他们作为自变量、将内生变量作为因变量进行线性回归得到OLS,即对于内生变量列 得到其估计列 ,其中 ;第二阶段,用内生变量的估计替代内生变量,再对因变量进行线性回归得到OLS,有 。应注意,该方法需要满足阶条件:工具变量与外生变量数目不得少于内生变量数(即2SLS要求不能不可识别,且同方差;若异方差,则考虑GMM),换句话说,不能不可识别。 如果模型满足同方差条件时且恰好识别,则广义矩估计(GMM)等价于2SLS。

另外,满足阶条件时,2SLS产生的IV估计是相合的。

利用2SLS,可以进行过度识别检验,这是一种检验工具变量是否具有外生性的方法。原假设为所有的工具变量都外生,对模型

关于过度识别检验更形象、更具象的例子,可以参考:如何理解计量经济学中的「检验过度识别约束」?。

检验解释变量是否存在内生性可以考虑Hausman检验与DWH检验。Hausman检验的原假设为所有的自变量均外生,记OLS为

DWH检验可以应对异方差情况,所以较之Hausman检验更稳健:所以如果异方差便很少考虑继续使用Hausman检验了。这里便不赘述DWH检验的原理了。

4.5 异方差时的内生性问题与GMM(广义矩估计)

首先,何谓广义矩估计?不严谨地说,GMM是矩估计与WLS的结合体。首先,矩估计的相合性是由大数律保证的,当样本量足够大,样本距与总体矩间的差为一个无穷小量。通过某些阶的矩,可以得到矩估计——这其实是Glivenko定理所保证的,实质上是经验分布函数的功劳(但不保证无偏)。

GMM的想法是自然的,例如,对于正态分布,总体均值就是一阶原点矩、总体方差就是二阶中心矩,自然地想到用样本一阶原点矩与二阶中心矩作为他们的点估计。不过,正态分布有无穷阶矩,而且都是可计算的,那可不可以用更多的矩进行估计呢?当然可以,这就是GMM的思想。譬如同样地估计一元正态分布均值与方差,对一阶矩(考虑均值)有

易见

关于GMM更形象、更具象的观点,可参考:如何用简单的例子解释什么是 Generalized Method of Moments (GMM)?。

下面主要讨论在工具变量法中GMM的运用。广义矩估计作为矩估计的推广,可以有效的在异方差与过度识别情况下解决工具变量的问题。如果同方差且恰好识别或过度识别,则GMM等价于2SLS。

为什么在工具变量的估计问题中需要GMM方法?这是因为应用普通矩估计的话,通过矩条件

GMM需要一些前提条件才能使用,

- 线性假定;

- 记

为 维的工具变量, 由不重复的变量组成,则 应渐近独立; - 工具变量

与同期的扰动项相互正交; - 秩条件:

列满秩; ,令 ,则 是鞍差分序列(即与过去的所有变量的条件期望为零),且 非退化; 存在.

4.6 大样本下OLS的性质

大样本下OLS有一些特别的、很好的性质,且条件较为宽松。若满足下述大样本OLS假定:

- 线性假定;

维的随机过程 为渐进独立的严平稳过程; - 前定解释变量:

, ; - 秩条件:设计矩阵

列满秩; ,令 ,则 是鞍差分序列(即与过去的所有变量的条件期望为零),且 非退化.

则有

1). 一致估计(弱相合估计):估计是依概率收敛的,

2). 渐进正态性:

3).

4).

此时

4.7 三种渐进等价的大样本检验:Wald检验、LR检验与LM检验

三种检验都是用以检验约束是否显著的,Engel证明在大样本下三者渐进等价。LR检验的中文译名即大名鼎鼎的似然比检验,LM检验常被译为拉格朗日乘子检验。他们的原假设都是约束成立,备择假设为约束不成立;与此同时,三者的检验统计量的渐进分布都为

说到这里,不得不提提三种检验与F检验的异同,F检验是针对线性约束(最常见的用法是检验系数是否显著为零)且扰动项必须独立同分布于正态分布条件进行的,如果要检验模型是非线性约束的,或者随机扰动不满足正态分布,F检验便失效了,这时应当考虑这一系列大样本检验方法。

三种检验计算的复杂度相差可能是较大的,一般LR检验最繁琐,Wald检验次之,LM检验最易计算。

4.7.1 Wald检验

Wald检验代表着一种区别于似然比检验与Rao得分检验的思路。Wald检验会直接检验约束模型回归系数的MLE与原假设模型(无约束模型)的差异。

当样本独立同分布且

更一般地,对满足条件的非线性约束,原假设为

4.7.2 LR检验

似然比检验(likelihood ratio

test)通过似然比统计量进行假设检验。与更广泛的、数理统计中的似然比检验一样,其思想是如果原假设成立,显然假设模型与真实模型的似然应该相近,似然比

4.7.3 LM检验

拉格朗日乘子检验(Lagrange multiplier (score) test)通过估计约束模型与辅助回归模型,这让约束后模型形式变得简单的情况下,LM检验更方便计算。在线性回归中,LM检验通常还会建立一个辅助回归模型来计算LM检验统计量的值。

首选确定LM辅助回归式的因变量。用OLS法估计问题的约束模型,得到残差,将残差作为LM辅助回归的因变量;

其次确定LM辅助回归式的自变量,并建立辅助回归模型。将约束模型中的线性式中残差与因变量对调,即写成

的形式,再对回归系数进行最小二乘估计,得到辅助模型的拟合优度 ; 得到LM检验统计量

,在原假设成立的情况下,记 为约束的个数,有

这部分内容都可以参考高级计量经济学 13:最大似然估计(下),涉及高级计量经济学,但介绍与证明都较为详细。

4.8 关于计量经济学

计量经济学里,关于线性回归还有很多内容,例如随机效应模型、差分法与混合模型等,限于篇幅,更是限于能力,没法一一剖析。本文关于中级计量经济学的内容只能介绍到这里,即使连冰山一角都算不上,也算记录了一点我的所思所想。

附录:★★ MSE(均方误差)

设

此外,有

其实MSE被广泛运用还有一定的历史原因,早期统计学发展时由于MSE具有光滑、易计算等良好的性质,因此常常被统计学家用来比较估计,后世沿用了这个方法;但这不能说明MSE准则普遍比其他准则更佳。

附录:渐进理论:the Delta method

the Delta method可以将渐进分布的随机变量

如果

附录:多元统计分析部分理论的证明

研究统计学,首先一定要具备充分的线性代数能力;作为工具书、课程复习总结,太过基础的内容恕不记叙。

矩阵行列式引理

矩阵行列式引理(Matrix determinant lemma):设

Weinstein–Aronszajn恒等式

设

矩阵求逆引理

设

分块矩阵的逆

设

当

① 当

当

多元正态分布的条件分布

设

由上式可解出

特别地,二元正态分布的条件分布:

推论:

题外话:更本质的,提出

抛砖引玉

这篇文章到了尾声,实际上回归的算法千千万万,实在难以一言以蔽之。仅论广义线性回归,还有(针对计数数据的)泊松回归等一众常用线性回归我还没有提到,至于机器学习与非参数回归——那就更多了,比如针对常规数据的k-近邻回归、随机森林回归、LOWESS稳健回归与局部多项式回归,针对生存分析的AFT算法、Cox模型,乃至Booting系列算法、神经网络算法与深度学习算法。限于能力与精力,没办法在这篇文章中涉猎更多内容,如果以后有机会,再写一些吧!不过,应该是没有这份机会了。看起来,毕业后我所从事的行业,可能令我不会再用到这些知识。

另一参考

注:上面这篇文章的可参考性就不大了。

本文最初是在这篇文章的基础上修订与增补而成的,但在写这篇文章时作者才刚刚接触线性回归不久,可以说这篇文章其实只是作者的学习笔记,有些理解是明显错误的